Votre panier est vide.

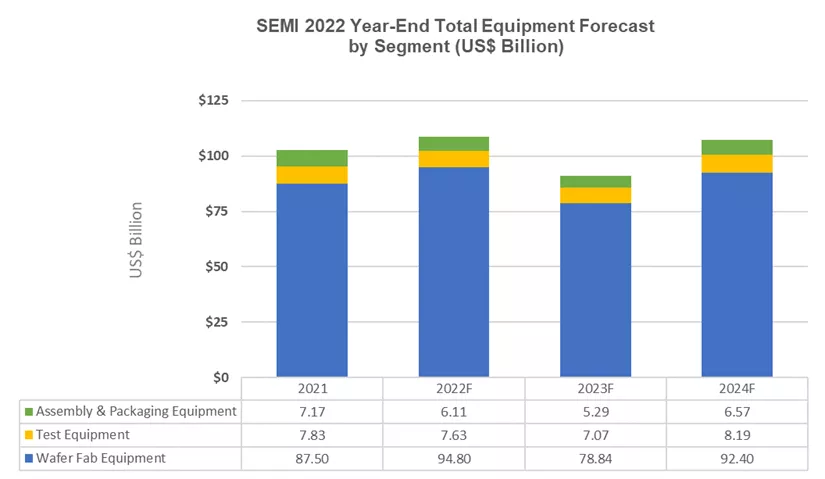

TOKYO - 13 décembre 2022 - Les ventes mondiales d'équipements de fabrication de semi-conducteurs par les fabricants d'équipements d'origine devraient atteindre un nouveau record de $108,5 milliards en 2022, soit une augmentation de 5,9% par rapport au précédent record de l'industrie de $102,5 milliards en 2021, a annoncé aujourd'hui la SEMI dans sa Prévisions de fin d'année pour l'ensemble des équipements semi-conducteurs - perspective OEM à SEMICON Japon 2022. Ce record vient couronner trois années consécutives de chiffre d'affaires record. Le marché mondial des équipements de fabrication de semi-conducteurs devrait se contracter pour atteindre $91,2 milliards d'euros l'année prochaine, avant de rebondir en 2024, sous l'impulsion des segments amont et aval.

"Le nombre record de constructions d'usines a permis aux ventes totales d'équipements de fabrication de semi-conducteurs de franchir la barre des $100 milliards pour la deuxième année consécutive", a déclaré Ajit Manocha, président et directeur général de SEMI. "Les applications émergentes sur de nombreux marchés laissent présager une croissance significative de l'industrie des semi-conducteurs au cours de cette décennie, ce qui nécessitera de nouveaux investissements pour augmenter la capacité de production."

"Le nombre record de constructions d'usines a permis aux ventes totales d'équipements de fabrication de semi-conducteurs de franchir la barre des $100 milliards pour la deuxième année consécutive", a déclaré Ajit Manocha, président et directeur général de SEMI. "Les applications émergentes sur de nombreux marchés laissent présager une croissance significative de l'industrie des semi-conducteurs au cours de cette décennie, ce qui nécessitera de nouveaux investissements pour augmenter la capacité de production."

Ventes d'équipements semi-conducteurs par segment

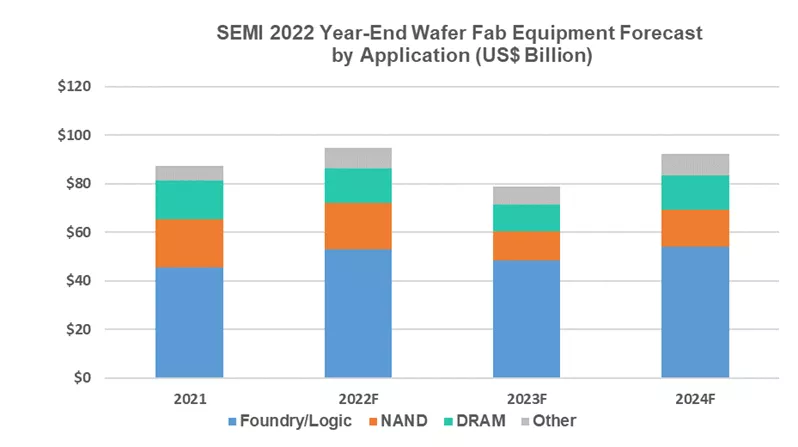

Le segment des équipements de fabrication de plaquettes, qui comprend le traitement des plaquettes, les installations de fabrication et les équipements de masque/réticule, devrait augmenter de 8,3% pour atteindre un nouveau record industriel de $94,8 milliards en 2022, suivi d'une contraction de 16,8% pour atteindre $78,8 milliards en 2023, avant de rebondir de 17,2% pour atteindre $92,4 milliards en 2024.

Les ventes d'équipements dans le segment de la fonderie et de la logique, qui représentent plus de la moitié des recettes totales des équipements de fabrication de plaquettes, devraient augmenter de 16% d'une année sur l'autre pour atteindre $53,0 milliards en 2022, car la demande pour les nœuds de pointe et les nœuds matures reste forte. Les investissements en fonderie et en logique devraient diminuer en 2023, entraînant une baisse attendue des ventes de 9% dans l'ensemble du segment.

En raison de l'affaiblissement de la demande des entreprises et des consommateurs en matière de mémoire et de stockage, les ventes d'équipements DRAM devraient chuter de 10% pour atteindre $14,3 milliards en 2022 et de 25% pour atteindre $10,8 milliards en 2023, tandis que les ventes d'équipements NAND devraient chuter de 4% pour atteindre $19,0 milliards en 2022 et de 36% pour atteindre $12,2 milliards en 2023.

Les conditions macroéconomiques difficiles et les conditions de l'industrie des semi-conducteurs devraient entraîner une baisse des ventes du segment des équipements de back-end. Après avoir enregistré une forte croissance de 30% en 2021, le marché des équipements de test des semi-conducteurs devrait reculer de 2,6% pour atteindre $7,6 milliards en 2022 et de 7,3% pour atteindre $7,1 milliards en 2023. Après un bond de 87% en 2021, les ventes d'équipements d'assemblage et d'emballage devraient chuter de 14,9% pour atteindre $6,1 milliards en 2022 et de 13,3% pour atteindre $5,3 milliards en 2023. Les dépenses en équipements d'aval devraient s'améliorer en 2024 avec une croissance de 15,8% et de 24,1%, respectivement, dans les segments des équipements de test et des équipements d'assemblage et de conditionnement.

Ventes d'équipements semi-conducteurs par région

La Chine, Taïwan et la Corée devraient rester les trois premières destinations pour les dépenses d'équipement en 2022. La Chine devrait conserver la première place l'année prochaine après l'avoir obtenue pour la première fois en 2020, tandis que Taïwan devrait reprendre la tête en 2024. Les dépenses d'équipement de toutes les régions suivies, à l'exception de la Corée, devraient augmenter en 2022, mais la plupart d'entre elles connaîtront une baisse en 2023 avant de renouer avec la croissance en 2024.

Les résultats suivants reflètent la taille du marché par segment et par application, en milliards de dollars américains :

Source : SEMI décembre 2022, abonnement aux données sur le marché de l'équipement

* Le total des équipements comprend les nouvelles unités de fabrication de plaquettes, les tests, l'assemblage et l'emballage. L'équipement total exclut l'équipement de fabrication de plaquettes. Les totaux peuvent ne pas correspondre à la somme des composantes en raison des arrondis.

Les prévisions du SEMI sont basées sur les données collectives des principaux fournisseurs d'équipement, du SEMI Statistiques du marché mondial des équipements pour semi-conducteurs (WWSEMS) et le programme de collecte de données SEMI Prévisions mondiales pour le secteur de la fabrication base de données.

Les Abonnement aux données du marché de l'équipement (EMDS) de SEMI fournit des données complètes sur le marché mondial des équipements pour semi-conducteurs. L'abonnement comprend trois rapports :

- Mensuel Rapport de facturation de SEMI Amérique du Nordune perspective précoce des tendances du marché de l'équipement

- Mensuel Statistiques du marché mondial des équipements pour semi-conducteurs (WWSEMS), un rapport détaillé sur la facturation des équipements semi-conducteurs pour sept régions et plus de 22 segments de marché

- Deux fois par an Prévisions concernant l'ensemble des équipements semi-conducteurs - perspective des équipementiersPerspectives pour le marché des équipements pour semi-conducteurs

Pour plus d'informations en ligne, veuillez consulter Données de marché SEMI.

À propos de SEMI

SEMI® met en relation plus de 2 500 sociétés membres et 1,3 million de professionnels dans le monde entier afin de faire progresser la technologie et le commerce de la conception et de la fabrication électroniques. Les membres de SEMI sont à l'origine des innovations en matière de matériaux, de conception, d'équipements, de logiciels, d'appareils et de services qui permettent de fabriquer des produits électroniques plus intelligents, plus rapides, plus puissants et plus abordables. Electronic System Design Alliance (ESD Alliance), FlexTech, Fab Owners Alliance (FOA), MEMS & Sensors Industry Group (MSIG) et SOI Consortium sont des communautés technologiques stratégiques de SEMI. Visitez le site www.semi.orgcontactez l'un de nos bureaux dans le monde, et connectez-vous avec SEMI sur LinkedIn et Twitter pour en savoir plus.