Votre panier est vide.

(MENAFN- Asia Times)

La demande de semi-conducteurs et d'équipements utilisés pour leur production a atteint des sommets ces dernières années, une tendance à la hausse que les prévisionnistes de l'industrie s'attendent à voir se poursuivre dans un avenir prévisible. Dans le même temps, les signes d'un ralentissement cyclique deviennent de plus en plus évidents dans l'ensemble de l'industrie.

Lee Pei-Ing, président de Nanya Technology, le plus grand fabricant taïwanais de puces mémoire DRAM, a récemment déclaré aux médias que les ventes de semi-conducteurs allaient probablement diminuer au second semestre 2022, l'inflation poussant les consommateurs et les entreprises à réduire leurs dépenses en matière de smartphones, d'ordinateurs personnels (PC), de serveurs et de services d'informatique en nuage et de centres de données.

Les commentaires de M. Lee contrastent avec ceux de nombreuses autres sources industrielles qui, même si elles doutent de la durabilité de la croissance globale du marché des semi-conducteurs, sont généralement convaincues que la 5G et la demande liée aux centres de données continueront à se développer.

L'entreprise japonaise Ibiden, par exemple, s'attend à ce que la croissance de son chiffre d'affaires tombe à zéro au cours du semestre qui s'achève en septembre, en raison de la baisse de la demande de travail à distance, d'enseignement en ligne et de mises à niveau des systèmes d'exploitation. Ibiden est l'un des principaux fournisseurs mondiaux de substrats pour circuits intégrés (CI).

Par ailleurs, la société sud-coréenne Samsung Electronics aurait réduit ses commandes de composants utilisés dans l'électronique grand public, y compris les smartphones, de 70% afin de réduire ses stocks excédentaires.

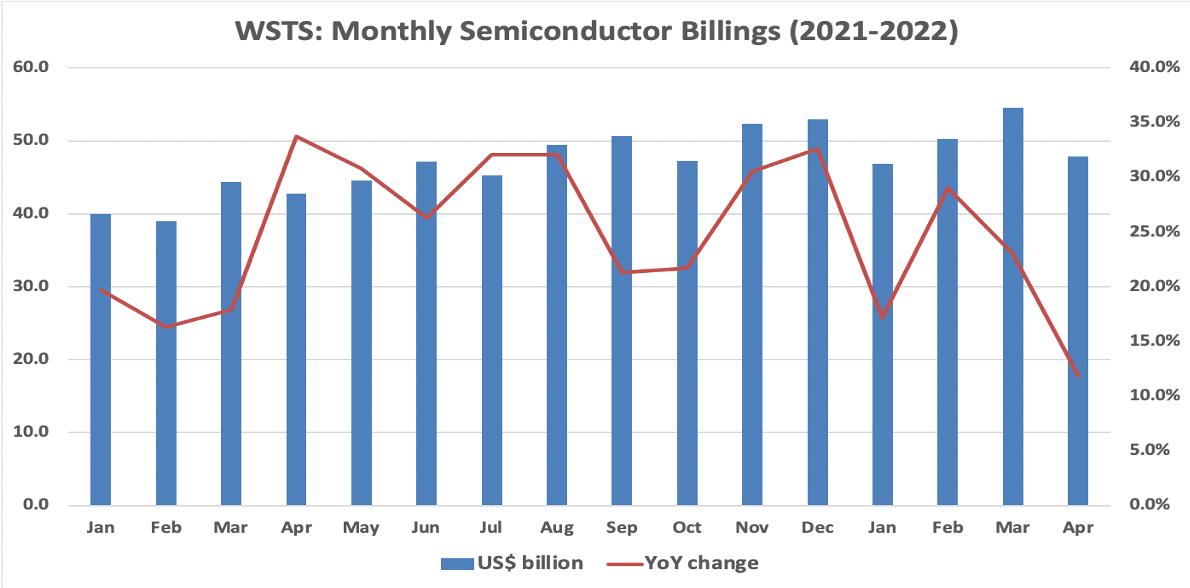

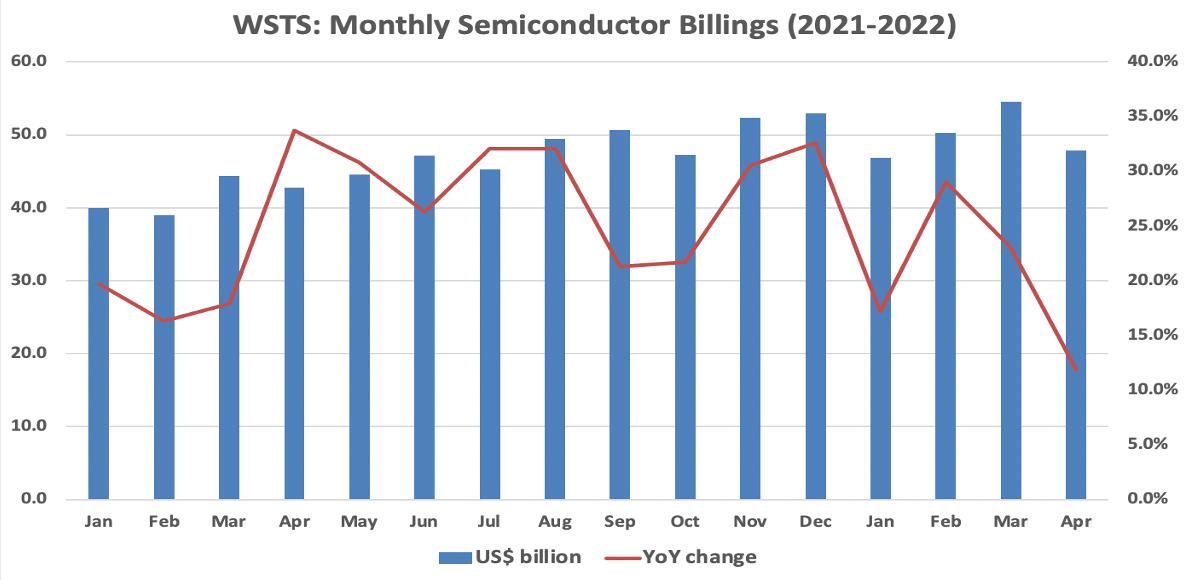

Ces données anecdotiques remettent en question les dernières prévisions du WSTS concernant le marché des semi-conducteurs, selon lesquelles les ventes mondiales totales de semi-conducteurs augmenteront de 16% cette année (contre 26% en 2021), avant de retomber à 5% en 2023. Mais le ralentissement pourrait survenir plus tôt que prévu.

WSTS (World Semiconductor Trade Statistics) a été fondée en 1986 en tant qu'association à but non lucratif d'entreprises de produits semi-conducteurs. Outre les prévisions, il fournit des données mensuelles sur les ventes de l'industrie des semi-conducteurs.

Ces données montrent que la croissance des ventes de semi-conducteurs en glissement annuel est tombée à 12% en avril, contre plus de 30% en novembre et décembre de l'année dernière et 29% en février.

Les données annuelles du WSTS montrent que les ventes de semi-conducteurs ont augmenté de 35% entre 2019 et 2021 et qu'elles auront augmenté de 57% si les prévisions pour 2022 sont correctes. Par rapport à 2015, les prévisions pour 2022 impliquent une augmentation de 93%.

Cette croissance remarquable n'a pas permis d'éviter la pénurie de semi-conducteurs qui est à l'origine des problèmes de chaîne d'approvisionnement dans l'industrie automobile et d'autres secteurs, ainsi que sur divers marchés de consommation.

Par exemple, un professeur d'université au Canada s'est plaint à Asia Times dans un courriel :

J'ai commandé un MacBook Pro et une caméra Panasonic Lumix pour mon projet vidéo en février. Je devais recevoir l'appareil photo à la mi-avril, mais il n'est pas encore arrivé. Le MacBook était censé arriver vers le 10 mai, mais il est arrivé le 10 juin.

Il est évident qu'il y a un problème de chaîne d'approvisionnement. Mais il est difficile de savoir si les semi-conducteurs sont en cause ou s'il s'agit d'un autre problème.

Pour en revenir aux données du WSTS, il convient de noter ce qui peut se produire au cours d'une année de récession. En 2009, le "choc Lehman" a provoqué une baisse de 9% de la valeur des facturations de semi-conducteurs. En 2019, la faiblesse des prix des mémoires, due à une offre excédentaire, a entraîné une baisse de 12%.

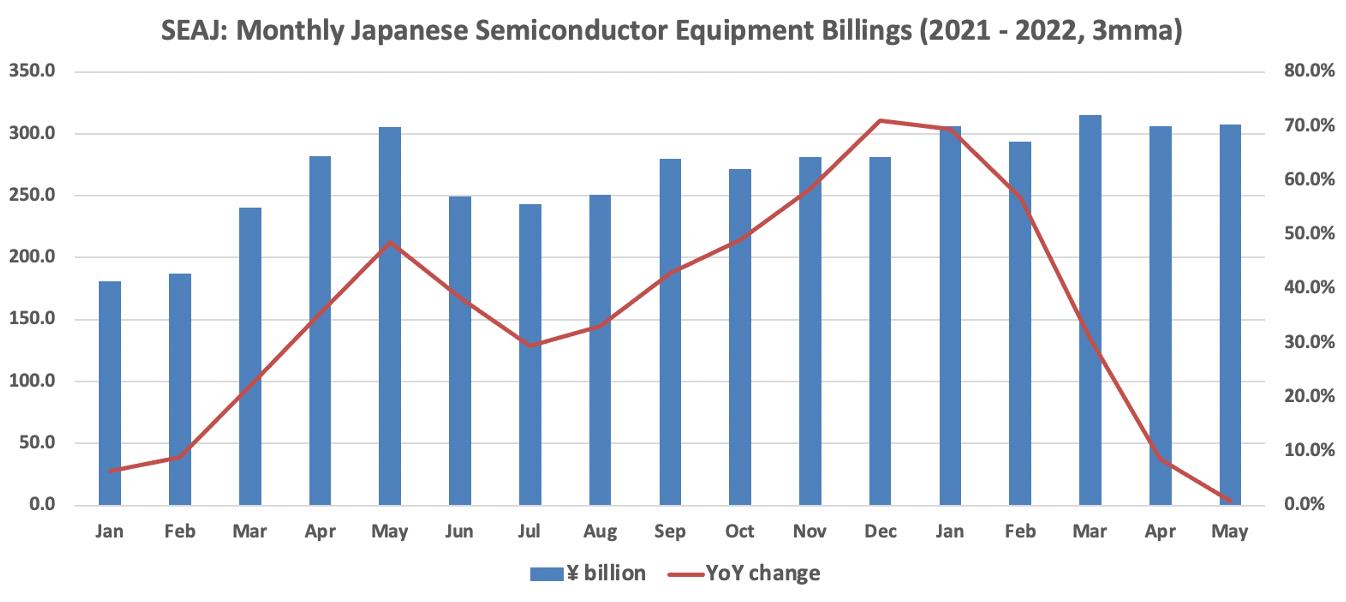

Ce qui nous amène à l'expansion des capacités et à la demande d'équipements de production de semi-conducteurs.

Les données mensuelles de la SEAJ (Semiconductor Equipment Association of Japan) montrent que la croissance des ventes en glissement annuel est tombée de 71% en décembre 2021 à 1% en mai 2022. Les données annuelles pour 2021 montrent que les ventes ont augmenté de 37% par rapport à 2020, de 57% par rapport à 2019 et ont été multipliées par 2,2 par rapport à 2015 pour atteindre un niveau record.

En ce qui concerne les ralentissements, les ventes d'équipements semi-conducteurs japonais ont chuté de 73% en 2008 -2009, de 25% en 2011 - 2012 (en raison de catastrophes naturelles), et de 12% en 2019.

Les dépenses d'investissement dans les semi-conducteurs - et, par conséquent, la demande d'équipements de production de semi-conducteurs - sont extrêmement sensibles aux conditions du marché.

Lorsqu'elles se détériorent, les entreprises réduisent leurs dépenses pour éviter une expansion excessive, des taux d'utilisation des capacités non rentables et une chute des prix. Cela s'est déjà produit et peut se reproduire. Dans des cas extrêmes, de nouvelles usines peuvent rester vides pendant des années.

SEMI, l'association mondiale de l'industrie des équipements et matériaux pour semi-conducteurs dont le siège est en Californie, prévoit maintenant une augmentation de 20% des dépenses en équipements de fabrication de plaquettes (équipements de production "frontaux", par opposition aux équipements d'assemblage et de test "dorsaux") en 2022.