Nessun prodotto nel carrello.

(MENAFN- Asia Times)

Negli ultimi anni la domanda di semiconduttori e delle apparecchiature utilizzate per la loro produzione è stata alle stelle, con una tendenza al rialzo che, secondo le previsioni del settore, continuerà nel prossimo futuro. Allo stesso tempo, i segnali di una flessione ciclica stanno diventando sempre più evidenti in tutto il settore.

Lee Pei-Ing, presidente di Nanya Technology, il più grande produttore di chip di memoria DRAM di Taiwan, ha recentemente dichiarato ai media che le vendite di semiconduttori probabilmente diminuiranno nella seconda metà del 2022, poiché l'inflazione induce i consumatori e le aziende a ridurre la spesa per smartphone, personal computer (PC), server e servizi di cloud computing e data center.

I commenti di Lee contrastano con quelli di molte altre fonti del settore che, pur nutrendo dubbi sulla sostenibilità della crescita complessiva del mercato dei semiconduttori, si sono generalmente dichiarate fiduciose sul fatto che la domanda di 5G e quella legata ai data center continueranno ad espandersi.

La giapponese Ibiden, ad esempio, prevede una crescita delle vendite pari a zero nei sei mesi fino a settembre, a causa del calo della domanda di lavoro a distanza, di istruzione online e di aggiornamento dei sistemi operativi. Ibiden è uno dei principali fornitori mondiali di substrati per circuiti integrati (IC).

Nel frattempo, la sudcoreana Samsung Electronics avrebbe tagliato gli ordini di componenti utilizzati nell'elettronica di consumo, tra cui gli smartphone, di ben 70% al fine di ridurre le scorte in eccesso.

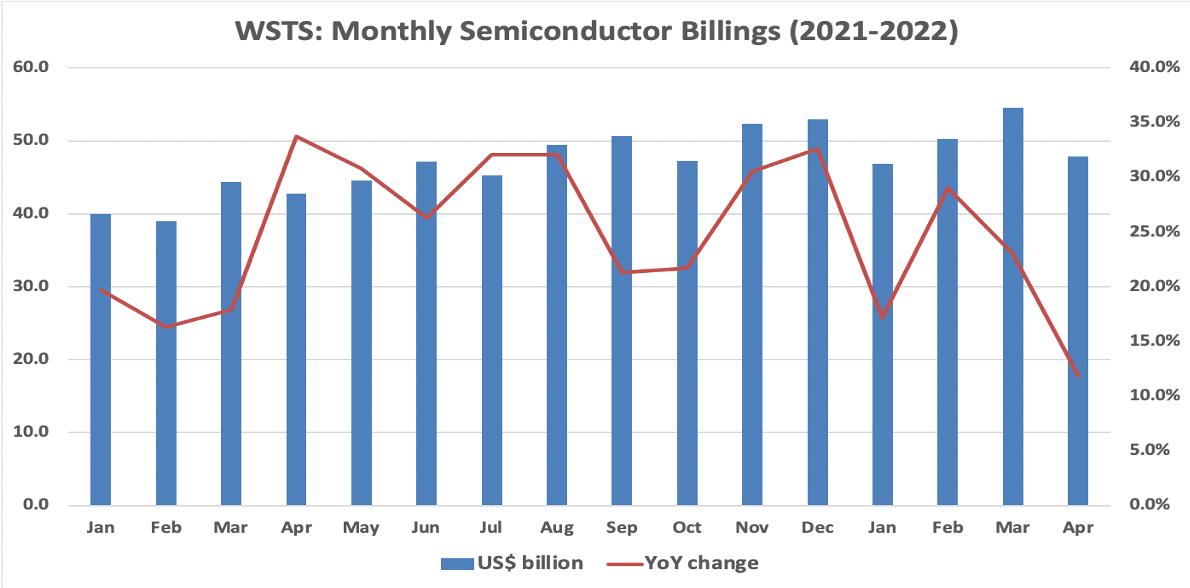

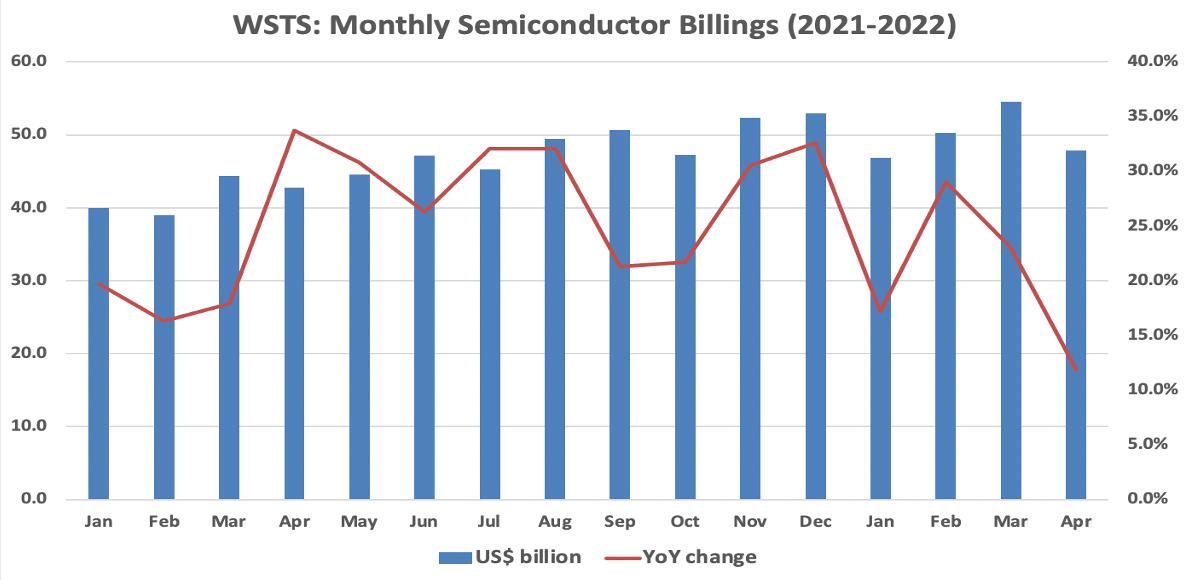

Questa evidenza aneddotica mette in discussione l'ultima previsione del WSTS sul mercato dei semiconduttori, secondo cui le vendite totali di semiconduttori a livello mondiale aumenteranno di 16% quest'anno (rispetto alle 26% del 2021), per poi scendere a 5% nel 2023. Ma il rallentamento potrebbe arrivare prima di questa previsione.

WSTS (World Semiconductor Trade Statistics) è stata fondata nel 1986 come associazione no-profit di aziende produttrici di semiconduttori. Oltre a fare previsioni, fornisce dati mensili sulle vendite del settore dei semiconduttori.

I dati mostrano che la crescita delle vendite di semiconduttori su base annua è scesa a 12% in aprile rispetto alle oltre 30% di novembre e dicembre dello scorso anno e alle 29% di febbraio.

I dati annuali del WSTS mostrano che le vendite di semiconduttori sono aumentate di 35% dal 2019 al 2021 e saranno aumentate di 57% se le previsioni per il 2022 sono corrette. Rispetto al 2015, la previsione per il 2022 implica un aumento di 93%.

Questa notevole crescita non è riuscita a prevenire la carenza di semiconduttori, che è stata accusata di problemi di catena di approvvigionamento nell'industria automobilistica e in altri settori, oltre che in vari mercati di consumo.

Ad esempio, un professore universitario canadese si è lamentato con Asia Times in un'e-mail:

A febbraio ho ordinato un MacBook Pro e una videocamera Panasonic Lumix per il mio progetto video. Avrei dovuto ricevere la videocamera a metà aprile, ma non è ancora arrivata. Il MacBook doveva arrivare intorno al 10 maggio, ma si è rivelato il 10 giugno.

È evidente che si tratta di un problema di catena di approvvigionamento. Ma non è del tutto chiaro se il colpevole siano i semiconduttori o qualcos'altro.

Tornando ai dati WSTS, si noti cosa può accadere in un anno di crisi. Nel 2009, il cosiddetto "Lehman Shock" ha causato un calo di 9% nel valore delle fatture dei semiconduttori. Nel 2019, la debolezza dei prezzi delle memorie causata dall'eccesso di offerta ha portato a un calo di 12%.

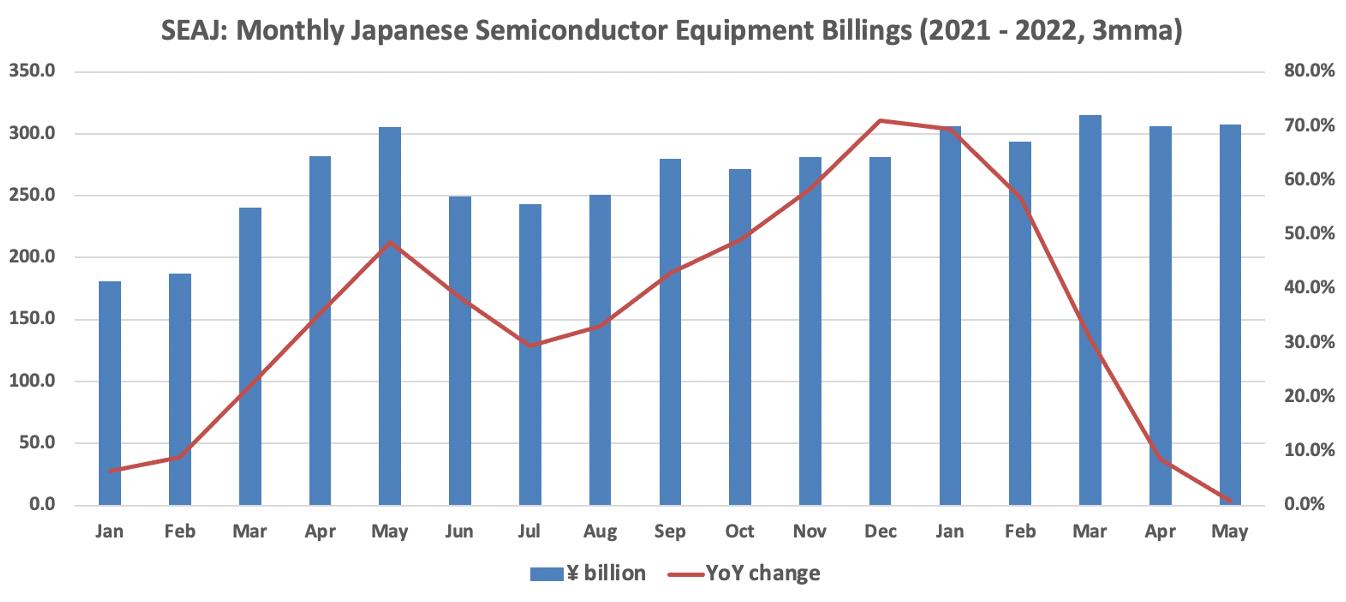

Questo ci porta all'espansione della capacità produttiva e alla domanda di apparecchiature per la produzione di semiconduttori.

I dati mensili della SEAJ (Semiconductor Equipment Association of Japan) mostrano che la crescita delle vendite su base annua è scesa da 71% nel dicembre 2021 a 1% nel maggio 2022. I dati annuali per il 2021 mostrano un aumento delle vendite di 37% rispetto al 2020, di 57% rispetto al 2019 e di 2,2 volte rispetto al 2015, raggiungendo il massimo storico.

Per quanto riguarda le flessioni, le vendite di apparecchiature a semiconduttori giapponesi sono diminuite di 73% nel 2008-2009, di 25% nel 2011-2012 (a causa di disastri naturali) e di 12% nel 2019.

La spesa in conto capitale per i semiconduttori - e quindi la domanda di attrezzature per la produzione di semiconduttori - è estremamente sensibile alle condizioni di mercato.

Quando si deteriorano, le aziende tagliano le spese per evitare un'espansione eccessiva, tassi di utilizzo della capacità produttiva non redditizi e prezzi in calo. È già successo in passato e può succedere di nuovo. In casi estremi, le nuove fabbriche possono rimanere vuote per anni.

SEMI, l'associazione mondiale dell'industria dei materiali e delle apparecchiature per semiconduttori con sede in California, prevede ora un aumento di 20% nella spesa per le apparecchiature per wafer fab (apparecchiature di produzione "front-end", in contrapposizione alle apparecchiature di assemblaggio e test "back-end") nel 2022.