Корзина пуста.

(MENAFN- Asia Times)

Спрос на полупроводники и оборудование, используемое для их производства, в последние годы был очень высок, и, по прогнозам отраслевых экспертов, эта тенденция сохранится в обозримом будущем. В то же время признаки циклического спада в отрасли становятся все более очевидными.

Ли Пей-Инг, президент компании Nanya Technology, крупнейшего тайваньского производителя микросхем памяти DRAM, недавно заявил СМИ, что во второй половине 2022 года продажи полупроводников, скорее всего, снизятся, поскольку инфляция заставляет потребителей и корпорации сокращать расходы на смартфоны, персональные компьютеры (ПК), серверы, облачные вычисления и услуги центров обработки данных.

Комментарии Ли контрастируют с мнением многих других отраслевых источников, которые, даже если и сомневаются в устойчивости общего роста рынка полупроводников, в целом уверены, что спрос на 5G и ЦОД будет продолжать расти.

Например, японская компания Ibiden ожидает, что в течение шести месяцев до сентября рост продаж упадет до нуля в связи со снижением спроса на удаленную работу, онлайн-образование и обновление операционных систем. Ibiden является одним из ведущих мировых поставщиков подложек для корпусов интегральных схем (ИС).

Тем временем южнокорейская компания Samsung Electronics, как сообщается, сократила заказы на компоненты, используемые в потребительской электронике, включая смартфоны, на 70%, чтобы уменьшить избыточные запасы.

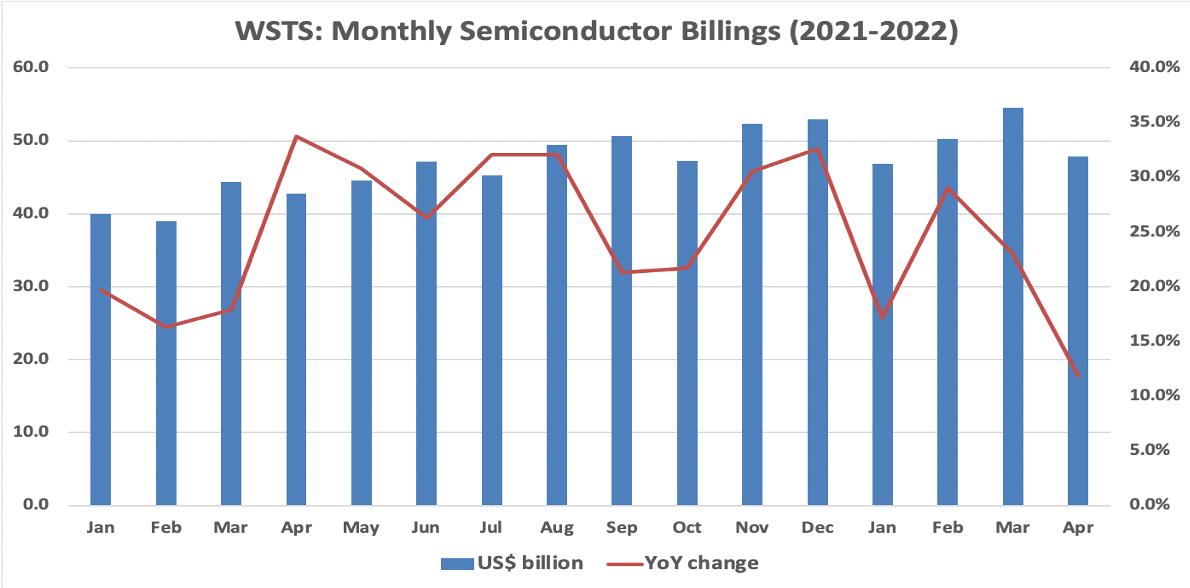

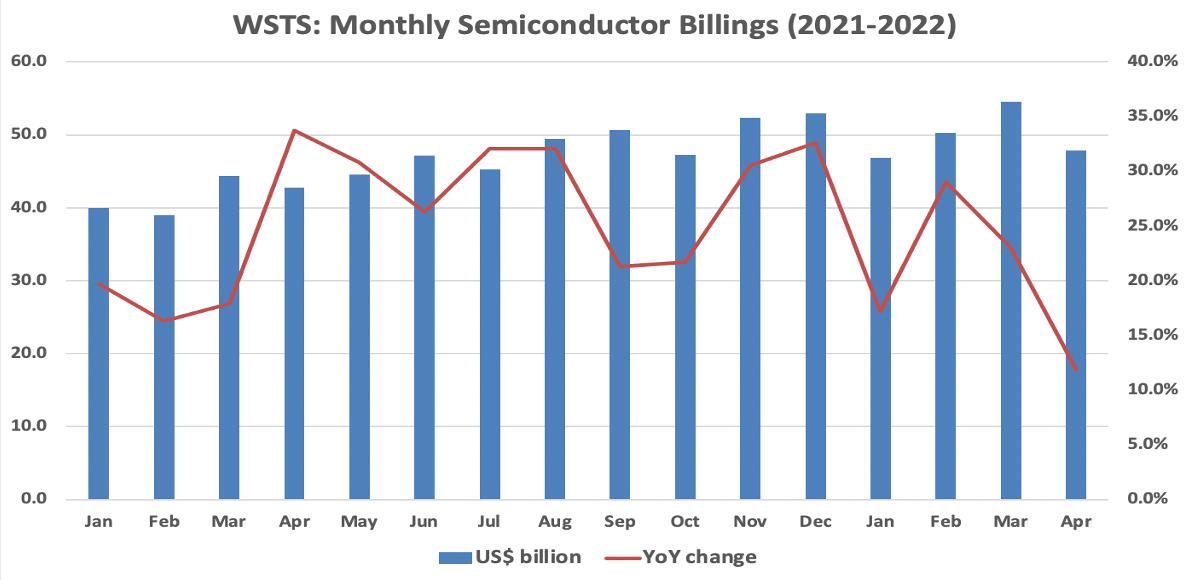

Эти анекдотические данные ставят под сомнение последний прогноз WSTS по рынку полупроводников, согласно которому общий объем продаж полупроводников в мире в этом году вырастет на 161 Тп2Т (по сравнению с 261 Тп2Т в 2021 году), а в 2023 году снизится до 51 Тп2Т. Однако замедление темпов роста может наступить раньше, чем прогнозируется.

Организация WSTS (World Semiconductor Trade Statistics) была основана в 1986 году как некоммерческая ассоциация компаний, производящих полупроводниковую продукцию. Помимо составления прогнозов, она ежемесячно предоставляет данные о продажах в полупроводниковой отрасли.

Согласно этим данным, рост продаж полупроводников в годовом исчислении снизился до 121 т в апреле по сравнению с более чем 301 т в ноябре и декабре прошлого года и 291 т в феврале.

Согласно годовым данным WSTS, продажи полупроводников с 2019 по 2021 год выросли на 35%, а если прогноз на 2022 год окажется верным, то на 57%. По сравнению с 2015 годом прогноз на 2022 год предполагает рост на 93%.

Столь значительный рост не смог предотвратить дефицит полупроводников, который является причиной проблем с поставками в автомобильной и других отраслях промышленности, а также на различных потребительских рынках.

Например, профессор университета в Канаде пожаловался в электронном письме в Asia Times:

В феврале я заказал MacBook Pro и камеру Panasonic Lumix для своего видеопроекта. Камеру я должен был получить в середине апреля, но она до сих пор не пришла. MacBook должен был прийти примерно 10 мая, но оказалось, что это 10 июня.

Очевидно, что здесь имеет место проблема с цепочкой поставок. Но кто в ней виноват - полупроводники или что-то другое - не совсем понятно.

Возвращаясь к данным WSTS, отметим, что может произойти в год спада. В 2009 году так называемый "шок Лемана" привел к снижению стоимости полупроводниковых счетов на 9%. В 2019 году низкие цены на память, вызванные избыточным предложением, привели к снижению на 12%.

В связи с этим мы переходим к вопросу о расширении мощностей и спросе на оборудование для производства полупроводников.

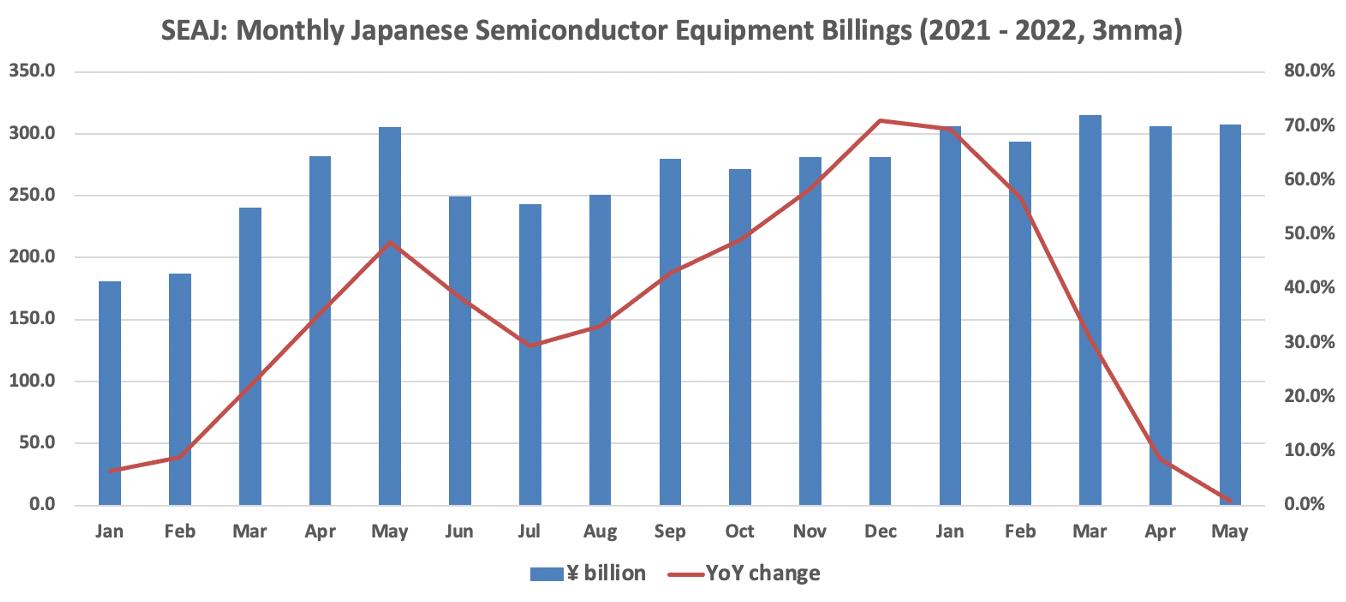

Ежемесячные данные Японской ассоциации полупроводникового оборудования (SEAJ) свидетельствуют о снижении годового роста продаж с 71% в декабре 2021 года до 1% в мае 2022 года. Годовые данные за 2021 год показывают рост продаж на 37% по сравнению с 2020 годом, на 57% по сравнению с 2019 годом и в 2,2 раза по сравнению с 2015 годом, что является историческим максимумом.

Что касается спадов, то в 2008-2009 годах продажи японского полупроводникового оборудования упали на 73%, в 2011-2012 годах - на 25% (из-за природных катаклизмов), а в 2019 году - на 12%.

Капитальные затраты на полупроводники и, соответственно, спрос на оборудование для их производства чрезвычайно чувствительны к рыночной конъюнктуре.

Когда ситуация ухудшается, компании сокращают расходы, чтобы избежать чрезмерного расширения производства, нерентабельного уровня загрузки мощностей и падения цен. Такое уже случалось, и это может произойти снова. В крайних случаях новые заводы могут пустовать годами.

SEMI, международная ассоциация производителей полупроводникового оборудования и материалов со штаб-квартирой в Калифорнии, прогнозирует увеличение расходов на оборудование для производства пластин (фронтальное производственное оборудование, в отличие от "бэк-энд" оборудования для сборки и тестирования) в 2022 году на 20%.